こんにちは、FPなおやんです。

企業型確定拠出年金(企業型DC)をご存じでしょうか。

年金制度が見直されるなか、多くの企業で導入が進んできています。

聞きなれない言葉かもしれませんが、実は多くの会社員にとって身近で重要な制度です。

今回は、この制度の仕組みやメリット・注意点を分かりやすく解説します。

既に勤務先で導入されている方もいらっしゃるかもしれませんが、

内容について改めて確認してみましょう!

この記事でわかること

- 確定拠出年金の制度内容

- 確定拠出年金のメリット・デメリット

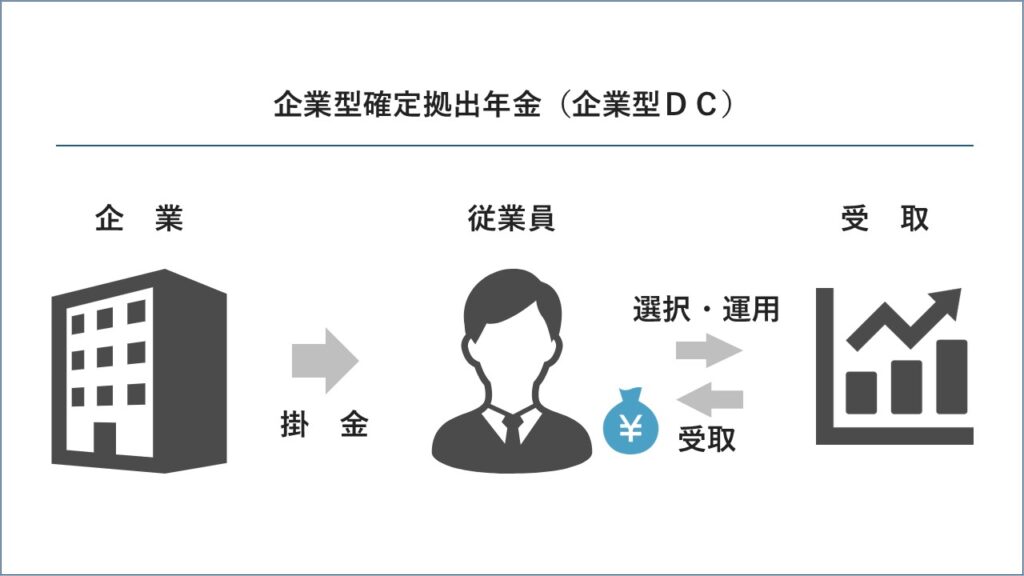

企業型確定拠出年金とは?

企業型確定拠出年金とは、

企業が毎月従業員のためにお金を拠出し、その資金を従業員が自分で運用する制度です。

英語で「Defined Contribution Plan」と呼ばれ、日本では「企業型DC」と略されることもあります。

- 会社が掛け金を出す

- 運用は本人が行う

- 60歳まで引き出せない

運用で得られた利益はすべて従業員の資産になります。

つまり、自分の判断が老後の資産に直結する制度です。

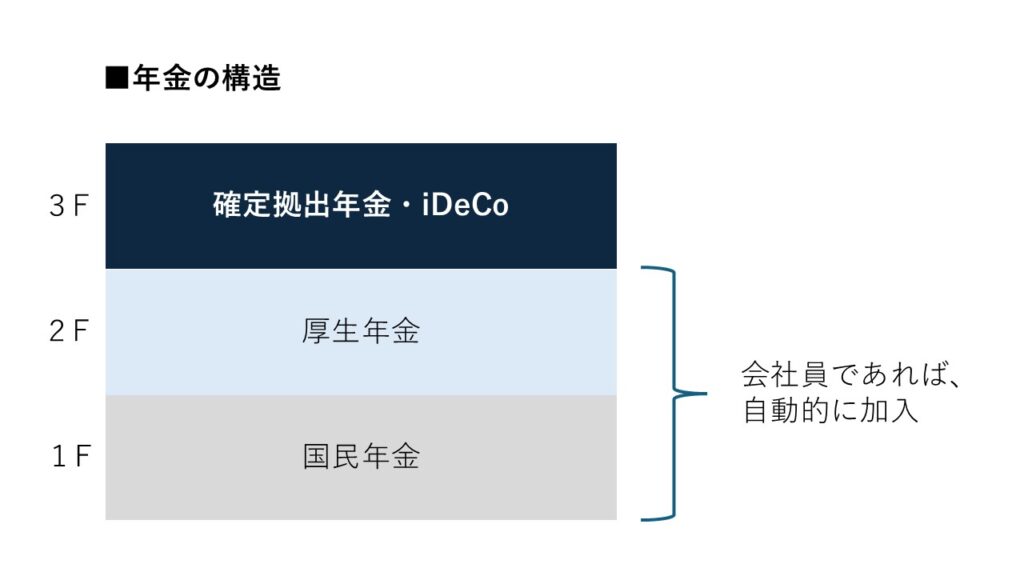

公的年金+企業型DC=老後の安心

日本の年金制度は「3階建て」といわれます。

- 1階:国民年金(基礎年金)

- 2階:厚生年金

- 3階:企業年金・個人年金(企業型DCやiDeCoなど)

企業型DCはこの3階部分にあたります。

会社員であれば1・2階部分は自動的に加入していますが、老後の生活を充実させるには3階部分の積み増しが重要です。

通常の老後資金は「公的年金(国民年金・厚生年金)」が中心ですが、それだけでは不十分だと言われています。

企業型DCは、その足りない部分を補う私的年金制度という位置づけです。

3つのメリット

企業型確定拠出年金の3つのメリットを説明します。

メリット①:掛金は全額非課税!

企業が出してくれる掛金は、給与とみなされないため所得税・住民税がかかりません。

つまり、課税されずに将来の資産を積み立てられるというわけです。

企業によっては、企業が出してくれる掛金にプラスして、本人も掛金を出すことができる「マッチング拠出」がある会社もあります。

メリット②:運用益も非課税!

通常、投資信託などで得られた利益には約20%の税金がかかりますが、企業型DCでの運用益には税金がかかりません。

長期で運用することで、複利の力も加わり、資産形成が加速しやすくなります。

メリット③:転職しても持ち運べる

確定拠出年金は、個人ごとに管理される制度です。

転職した場合は、新しい会社の企業型DCに移したり、個人型(iDeCo)に移管したりすることで、年金資産を持ち運べます。

デメリットもある?

企業型DCでの運用を行うにあたり、注意点もあります。

- 運用の責任は自己責任(損をする可能性もあります)

- 原則60歳まで引き出せない

- 会社によっては運用商品の選択肢が少ないこともある

運用する商品は自分で決めるため商品内容やリスクを十分に理解したうえで商品を決定する必要があります。

まとめ

企業型確定拠出年金は、会社が掛金を出してくれるありがたい制度です。

デメリットもありますが、うまく活用することによって節税をしながら運用できるため、老後資金を効率よく準備することができます。

もし勤務先で導入されているなら、ぜひ内容を確認して活用していきましょう!

コメント